以2005年為例,與宏觀稅負(fù)水平較高的發(fā)達(dá)國(guó)家丹麥相比,我國(guó)宏觀稅負(fù)水平低33.6個(gè)百分點(diǎn);與宏觀稅負(fù)水平較低的國(guó)家日本相比,我國(guó)宏觀稅負(fù)水平低1.65個(gè)百分點(diǎn)。與發(fā)展中國(guó)家中宏觀稅負(fù)較高的國(guó)家南非相比,我國(guó)宏觀稅負(fù)低19個(gè)百分點(diǎn);與宏觀稅負(fù)較低的國(guó)家秘魯相比,我國(guó)宏觀稅負(fù)高1.85個(gè)百分點(diǎn)。

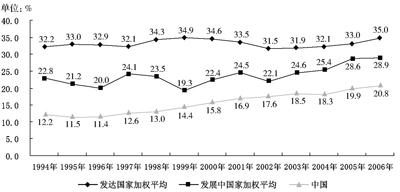

比較之二:中國(guó)與發(fā)達(dá)國(guó)家、發(fā)展中國(guó)家宏觀稅負(fù)(含社會(huì)保障繳款)比較。

從宏觀稅負(fù)(含社會(huì)保障繳款)的發(fā)展趨勢(shì)看,從1994~2006年的13年中,發(fā)達(dá)國(guó)家的宏觀稅負(fù)基本在31%~35%之間波動(dòng),發(fā)展中國(guó)家宏觀稅負(fù)基本在20%~29%之間波動(dòng)。我國(guó)的宏觀稅負(fù)(含社會(huì)保障繳款)基本在11%~20%之間波動(dòng)(詳見(jiàn)圖2)。

圖2中國(guó)與發(fā)達(dá)國(guó)家、發(fā)展中國(guó)家宏觀稅負(fù)(含社會(huì)保障繳款)走勢(shì)對(duì)比

以2005年為例,與發(fā)達(dá)國(guó)家含社會(huì)保障繳款的宏觀稅負(fù)水平較高的國(guó)家瑞典相比,我國(guó)同口徑宏觀稅負(fù)低31個(gè)百分點(diǎn);與發(fā)達(dá)國(guó)家含社會(huì)保障繳款的宏觀稅負(fù)較低的國(guó)家美國(guó)、日本相比,我國(guó)也低8個(gè)百分點(diǎn)左右。與發(fā)展中國(guó)家含社會(huì)保障繳款的宏觀稅負(fù)水平較高的國(guó)家匈牙利相比,我國(guó)同口徑宏觀稅負(fù)低18個(gè)百分點(diǎn);與發(fā)展中國(guó)家含社會(huì)保障繳款的宏觀稅負(fù)較低的國(guó)家秘魯相比,我國(guó)高出4個(gè)百分點(diǎn)。

通過(guò)上述對(duì)中外宏觀稅負(fù)的比較分析,可以得出以下結(jié)論,即目前我國(guó)在世界上仍處于宏觀稅負(fù)水平較低的國(guó)家行列。

在分析稅收負(fù)擔(dān)并作國(guó)際比較時(shí),不能脫離不同國(guó)家所處的發(fā)展階段和政府職能范圍,宏觀稅負(fù)水平?jīng)]有放之四海皆適用的統(tǒng)一標(biāo)準(zhǔn),有些機(jī)構(gòu)將稅率簡(jiǎn)單加總比較各國(guó)的稅負(fù)痛苦指數(shù)是不妥的。因此,在進(jìn)行國(guó)際稅負(fù)比較的過(guò)程中,應(yīng)注意和避免以下幾個(gè)問(wèn)題:一是國(guó)與國(guó)之間稅制結(jié)構(gòu)有較大的差異,不能簡(jiǎn)單對(duì)比。比如美國(guó)的銷售稅,稅率為5%左右,以銷售額為稅基;我國(guó)對(duì)應(yīng)的增值稅,稅率為17%,但是以增加值為稅基,兩者是不同的。如據(jù)此認(rèn)為我國(guó)增值稅負(fù)擔(dān)是美國(guó)銷售稅的3倍多,顯然不對(duì)。二是用最高名義稅率直接作為稅負(fù)計(jì)算,不考慮稅基大小和稅收實(shí)際收入。如我國(guó)新修訂的《個(gè)人所得稅法》規(guī)定7檔稅率,最低為3%,最高為45%,能夠適用45%的納稅人很少。如果取個(gè)人所得稅最高檔稅率45%直接作為稅負(fù)計(jì)算顯然是不準(zhǔn)確的。三是只考慮名義稅率,不考慮實(shí)際收入。我國(guó)稅法中減免稅規(guī)定較多,數(shù)額比較大,實(shí)際征收率往往低于名義稅率。另外,各國(guó)征管水平不同,使得實(shí)際征收率有所差異。因此,分析稅收負(fù)擔(dān)并作國(guó)際比較時(shí),不能只看若干稅種的稅率高低,應(yīng)用國(guó)際通行的辦法比較稅收收入占國(guó)內(nèi)生產(chǎn)總值的比重,即宏觀稅負(fù)情況。

上述進(jìn)行的國(guó)際比較,僅是對(duì)稅收負(fù)擔(dān)而言的宏觀比較。從目前我國(guó)的實(shí)際情況看,納稅人除了按照國(guó)家的稅收法律法規(guī)繳納稅款外,還要向有關(guān)政府部門(mén)繳納部分基金和收費(fèi)。如果將稅和費(fèi)共同計(jì)入總體負(fù)擔(dān)進(jìn)行比較,則我國(guó)企業(yè)和居民的負(fù)擔(dān)水平會(huì)有一定的變化,與其他國(guó)家的比較也會(huì)隨之改變。但由于有關(guān)部門(mén)目前尚無(wú)對(duì)費(fèi)的全面規(guī)范統(tǒng)計(jì),無(wú)法就此進(jìn)行比較。為了進(jìn)一步優(yōu)化政府收入結(jié)構(gòu),應(yīng)當(dāng)推進(jìn)稅費(fèi)改革,使國(guó)家參與國(guó)民收入的分配更加規(guī)范、更加有效。

我國(guó)的稅收收入

一、近年來(lái)稅收收入狀況

1994年以來(lái),我國(guó)稅收收入一直保持了穩(wěn)定較快增長(zhǎng)的態(tài)勢(shì),特別是近年來(lái),我國(guó)稅收收入(不包括關(guān)稅、船舶噸稅、耕地占用稅和契稅,未扣減出口退稅,下同)出現(xiàn)了規(guī)模迅速擴(kuò)大,收入高位增長(zhǎng)的好勢(shì)頭。“十一五”期間,全國(guó)稅收收入穩(wěn)步增長(zhǎng),每年一個(gè)臺(tái)階,2006年稅收收入為37637億元,2007年突破4萬(wàn)億元,為49452億元;2008年突破5萬(wàn)億元,為57862億元;2009年突破6萬(wàn)億元,達(dá)到63104億元;2010年突破7萬(wàn)億元,達(dá)到77394億元。“十一五”期間,全國(guó)累計(jì)稅收收入突破28萬(wàn)億元,是“十五”期間總收入的2.6倍,稅收增收額年均為9305億元,比“十五”的增收額年均高出5665億元。稅收收入保持穩(wěn)定較快增長(zhǎng),是國(guó)民經(jīng)濟(jì)快速增長(zhǎng)和企業(yè)效益大幅提高的反映。各級(jí)黨委、政府、社會(huì)各界對(duì)稅收工作的支持,全國(guó)稅務(wù)系統(tǒng)推進(jìn)依法治稅、加強(qiáng)稅收征管保證了收入增長(zhǎng)。廣大納稅人為國(guó)家稅收收入增長(zhǎng)作出了積極貢獻(xiàn)。

二、稅收收入增長(zhǎng)變化的特點(diǎn)

在稅收收入總量逐年增加的同時(shí),稅收收入質(zhì)量也不斷提高,具體表現(xiàn)在收入結(jié)構(gòu)進(jìn)一步優(yōu)化、宏觀稅負(fù)水平不斷提升、稅收彈性系數(shù)日趨合理。從近幾年稅收收入增長(zhǎng)變化情況看,呈現(xiàn)以下幾方面特點(diǎn):

1.從稅收結(jié)構(gòu)上看,收入格局明顯優(yōu)化。1984年第二步“利改稅”逐步形成了以貨物勞務(wù)稅和所得稅為主體、其他稅種相配合的新稅制體系,大體適應(yīng)了當(dāng)時(shí)中國(guó)經(jīng)濟(jì)體制改革起步階段的經(jīng)濟(jì)狀況,對(duì)于貫徹國(guó)家的經(jīng)濟(jì)政策,調(diào)節(jié)生產(chǎn)、分配和消費(fèi),起到了積極的促進(jìn)作用。在此基礎(chǔ)上,1994年國(guó)家又進(jìn)行了更大規(guī)模的稅制改革,形成了以增值稅、消費(fèi)稅和營(yíng)業(yè)稅為主的貨物與勞務(wù)稅,規(guī)范了內(nèi)資企業(yè)所得稅和個(gè)人所得稅,由此我國(guó)基本適應(yīng)社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制的稅制框架初步建立。貨物與勞務(wù)稅和所得稅在稅收收入中發(fā)揮了主導(dǎo)作用,2000年兩大類稅種收入占稅收總收入的比重分別達(dá)到70.4%和19.2%,此后所得稅占稅收總收入比重進(jìn)一步加強(qiáng)。2005年~2010年,所得稅收入占當(dāng)年稅收收入比重分別為24.6%、25.3%、26%、27.5%、25.5%和25.1%,而同期貨物與勞務(wù)稅收入占稅收總收入的比重分別為69.1%、67.9%、63.6%、63.5%、65.8%和66.1%,稅收結(jié)構(gòu)逐步優(yōu)化,彰顯了雙主體稅制格局的變化趨勢(shì),符合市場(chǎng)經(jīng)濟(jì)發(fā)展的基本取向,有利于更有效地發(fā)揮稅收調(diào)節(jié)經(jīng)濟(jì)和分配的整體功能作用。

2.從稅收收入分配體制上看,中央級(jí)稅收收入和地方級(jí)稅收收入均實(shí)現(xiàn)快速增長(zhǎng),兩級(jí)收入占比基本穩(wěn)定。2009年,中央級(jí)稅收收入完成39325億元,比2008年增長(zhǎng)8.4%,增收3049億元,占全國(guó)稅收收入的比重為62.3%;地方級(jí)稅收收入完成23778億元,比2008年增長(zhǎng)10.2%,增收2193億元,占全國(guó)稅收收入的比重為37.7%。2010年,基本上保持了這一分配格局,其中,中央級(jí)稅收收入完成47934億元,比2009年增長(zhǎng)21.9%,增收8609億元,占全國(guó)稅收收入的比重為61.9%;地方級(jí)稅收收入完成29460億元,比2009年增長(zhǎng)23.9%,增收5682億元,占全國(guó)稅收收入的比重為38.1%。中央級(jí)稅收收入的高幅增長(zhǎng),增強(qiáng)了中央政府的宏觀調(diào)控能力;同時(shí),地方級(jí)稅收收入的快速增長(zhǎng),也壯大了地方政府的財(cái)力,為促進(jìn)地方經(jīng)濟(jì)社會(huì)發(fā)展和改善民生提供了必要的財(cái)力保障。

3.從區(qū)域結(jié)構(gòu)上看,中、西部稅收增長(zhǎng)快于東部。2010年,東、中、西部地區(qū)稅收收入分別完成53341億元、12002億元和12052億元,分別比2009年增長(zhǎng)21.1%、23.5%和29%,占全國(guó)稅收收入的比重分別為68.9%、15.5%和15.6%。從數(shù)字上看,雖然東部地區(qū)稅收收入仍然占全國(guó)稅收收入的較大比重,仍然是國(guó)家財(cái)政收入的主要來(lái)源地,但中、西部地區(qū)稅收收入均實(shí)現(xiàn)了快速增長(zhǎng)。只要保持目前良好的發(fā)展勢(shì)頭,必將實(shí)現(xiàn)東、中、西部地區(qū)間經(jīng)濟(jì)社會(huì)的協(xié)調(diào)發(fā)展。

4.從所有制結(jié)構(gòu)上看,非國(guó)有企業(yè)稅收貢獻(xiàn)比重逐年提高。2000年,國(guó)有企業(yè)、集體企業(yè)、股份公司及股份合作企業(yè)、私營(yíng)企業(yè)、涉外企業(yè)和其他企業(yè)的稅收貢獻(xiàn)額占稅收收入的比重分別為42.6%、9.7%、20.5%、3.3%、17.5%和6.4%。到2010年,上述各種經(jīng)濟(jì)成分企業(yè)的稅收貢獻(xiàn)額分別為11974億元、841億元、34054億元、8237億元、16390億元和5899億元,比重分別變化為15.5%、1.1%、44%、10.6%、21.1%和7.6%。國(guó)有企業(yè)和集體企業(yè)稅收貢獻(xiàn)額占比的下降、其他經(jīng)濟(jì)成分企業(yè)稅收貢獻(xiàn)額占比的提高,從稅收角度反映了我國(guó)經(jīng)濟(jì)體制改革的歷史進(jìn)程,顯示了股份制企業(yè)等非國(guó)有制經(jīng)濟(jì)的強(qiáng)大生命力。可以預(yù)見(jiàn),股份制經(jīng)濟(jì)將成為我國(guó)稅收收入的主要來(lái)源。

5.政府的宏觀調(diào)控作用日益顯現(xiàn),使稅收收入的產(chǎn)業(yè)構(gòu)成發(fā)生了一定變化。第三產(chǎn)業(yè)稅收比重明顯上升,2010年,二、三產(chǎn)業(yè)稅收收入占比分別為53.5%和46.4%,第三產(chǎn)業(yè)所占比重比2001年~2005年提高5.4個(gè)百分點(diǎn)。其中,從重點(diǎn)行業(yè)稅收增幅來(lái)看,六大高耗能行業(yè)稅收(剔除成品油稅費(fèi)改革增收影響)增速減緩,2009年占第二產(chǎn)業(yè)稅收比重較2007年下降了6.2個(gè)百分點(diǎn);以房地產(chǎn)、金融業(yè)為代表的現(xiàn)代服務(wù)業(yè)稅收增長(zhǎng)較快,2006年~2009年年均增幅達(dá)到37.4%,明顯高于整體稅收增長(zhǎng)幅度。

三、科學(xué)認(rèn)識(shí)稅收增長(zhǎng)與GDP增長(zhǎng)的關(guān)系

近年來(lái),我國(guó)稅收實(shí)現(xiàn)穩(wěn)定快速增長(zhǎng),從1994年~2010年GDP和稅收對(duì)比情況看,稅收增長(zhǎng)與GDP的增長(zhǎng)并不保持同步。大多數(shù)年份稅收的增長(zhǎng)速度超過(guò)GDP的增長(zhǎng)速度,但也有一些年份稅收的增長(zhǎng)速度低于GDP的增長(zhǎng)速度。如1994年~1996年稅收增長(zhǎng)速度低于GDP的增長(zhǎng)速度,2000年~2008年和2010年稅收的增長(zhǎng)速度高于GDP的增長(zhǎng)速度,2009年兩者基本持平。產(chǎn)生這一結(jié)果的原因是多方面的。